16 PUNTOS PARA LOGRAR FINANZAS PERSONALES SANAS, QUE VAN MÁS ALLÁ QUE AHORRAR EL 10% MENSUAL.10/7/2020

En libros, pláticas o conferencias frecuentemente escuchamos “ahorra al menos el 10% de tus ingresos para contar con recursos para tu vejez”, efectivamente el 10% es un buen número (y es mucho mejor que no ahorrar nada), sin embargo, en la realidad separar el 10% del ingreso para destinarlo al ahorro no será suficiente.  Existen otros factores que debemos tomar en cuenta, si es que deseamos contar con recursos en nuestra vejez para poder disfrutar de la misma sin tener la obligación de trabajar, si decidimos hacerlo que sea por sentirnos útiles, estar ocupados y productivos o la razón que más les guste y no por la necesidad de tener que generarnos un ingreso para subsistir. 1.- Llevar un registro de tus gastos. Esto te ayudará a entender tu patrón de gastos, detectar que compras realizas por impulso y dónde están tus gastos inútiles, por ejemplo, la ropa deportiva que te compraste y ni siquiera te gusta hacer ejercicio. 2.- Incrementar tu zona financiera de confort y conocer tu perfil como inversionista. Si, aprender sobre distintos tipos de instrumentos de inversión, te ayudará a colocar de forma correcta tus ahorros y podrás ubicar tu perfil de inversionista, evitando caer en las garras de las APPs, estas te prometen ganancias estratosféricas, no sabes quién está detrás de ellas y no tienes certeza de si tu dinero regresará.

4.- Responsabilizarte de tus finanzas. Cuando dejas de creer que el gobierno o tus hijos te van a mantener de viejo y tomas el control de tu destino financiero, entonces utilizas los distintos artículos que la ley del impuesto sobre la renta te brinda para ayudarte a generarte un mejor mañana (LISR 93, 151 Fracción V, 185) y en los instrumentos adecuados conforme a tu perfil de inversionista. 5.- Gastar menos de lo que ganas. Sí, quizá pareciera un punto obvio, pero para muchas personas no lo es, ya que de pronto se descubren endeudadas con sus tarjetas de crédito, volviéndose esta deuda una bola de nieve que crece día a día por los intereses. Para entender y controlar tu gasto puedes hacerlo utilizando una herramienta básica e infalible llamada presupuesto mensual.

7.- Realizar compras necesarias. Una vez escuche “Ten pocas cosas, pero de la mejor tienda del pueblo”, comprar calidad te ayudara a que no tengas que comprar dos veces. Toma en cuenta que calidad, no significa comprar lo más caro, asegúrate de que te den garantía en los artículos que compras. Evita comprar artículos excesivamente caros que utilizarás una sola vez. Algunos servicios los puedes pagar por adelantado obteniendo descuentos muy grandes por ejemplo servicios funerarios. 8.- Tomar responsabilidad sobre tus finanzas personales, evitando tomar la responsabilidad por las acciones y compromisos financieros de otros. No seas fiador o dejes escrituras de un bien inmueble tuyo en garantía de las deudas de otro. Así previenes perder el bien y perder al amigo o pariente que no pago su deuda. 9.- Evitar prestar dinero. Si lo haces, entonces que sea solo por el monto que estas dispuesto a dar como perdido de antemano. Así solo pierdes el dinero y no al amigo. 10.- Contar con la protección de un seguro de Gastos Médicos Mayores. Contrata un seguro con un deducible que te permita pagarlo y te proteja en caso de una enfermedad catastrófica. Si eres empleado y tu compañía te brinda como prestación un seguro de GMM, busca contratar uno en exceso para acumular la antigüedad y evitar a futuro exclusiones por preexistencias. 11.- Tener tus bienes más importantes asegurados como casa y automóvil. Revisa que sea con una aseguradora y no con el banco.

13.- Invertir tu dinero solo donde eres propietario. No construyas o realices mejoras en donde rentas o en el terreno que te prestaron para vivir. 14.- No solicitar prestamos para deudas destructivas. Por ejemplo, un crédito automotriz donde el automóvil cada día vale menos y tu deuda crece por los intereses. Si es para una hipoteca (deuda constructiva), asegúrate de contar con el 60% de valor del bien y también del dinero para los tramites del notario e impuestos. 15.- Evitar tirar tu dinero en vicios. Como cigarros, papas, refresco, café, compras de impulso o compulsivas. Mejor invierte en el psicólogo y arregla los temas que tengas que arreglar para no hacer compras por tristeza o depresión. En una correcta distribución de tu ingreso el 10% lo debes dedicar a diversión (cine, teatro, salir con amigos, salir con tu pareja, etc.), así que si quieres seguir gastando en cigarros u otros vicios, coloca ese gasto dentro de este presupuesto, asegúrate que no pase del 10% y disfrútalo. 16.- Tener más de una fuente de ingresos. Así en caso de que pierdas tu empleo o tu negocio sufra una caída en ventas, tú continuarás recibiendo ingresos. Es muy importante que adicional a tus fuentes activas a las que dedicas tu tiempo y talento, tengas fuentes pasivas como inversiones, regalías por patentes o por un libro publicado.  Síguenos en nuestras redes sociales. Hoy conversaremos sobre la ilusión del ahorro. |

| Cuando se reciba dinero por el concepto que sea, lo primero que se debería de hacer es algo que se llama PAGARSE A SI MISMO y si tu empiezas este pago desde el inicio de tu vida laboral debería de ser el 10% durante todos los años que trabajes. |

Supongamos que reciben 30,000 pesos por el concepto que sea, entonces 3,000 pesos deberían de ir a una cuenta distinta donde en realidad van a empezar su proceso de ahorro y esa cuenta entre más difícil de acceder sea para sacar dinero es mejor, porque los va a obligar a que no puedan sacar, si esa cuenta es igual de fácil de acceder que su cuenta transaccional, olvídense van a estar metiendo y sacando dinero y al final no van a tener ningún ahorro.

Vamos a suponer que ustedes reciben el dinero, separan el 10% y lo colocan en otra cuenta y ahí lo dejan para un momento especifico en el futuro, a eso se le conoce como ahorro, si esa cuenta alterna donde yo tengo el dinero que voy a usar más adelante es un instrumento que me produzca un rendimiento o me pague lo que se conoce como una tasa de interés, ya dejo de ser ahorro y ahora se a convertido en una inversión. |  |

El proceso de ahorro es separar y guardar dinero para más tarde, yo me convierto en inversor cuando ese dinero que es separado lo coloco en un instrumento que me produce un rendimiento.

En otro momento hablaremos de instrumentos de inversión, solo toma en cuenta que donde coloques tu dinero deber ganar siempre por arriba de la inflación, después de descontar comisiones e impuestos, en caso contrario tu dinero esta perdiendo poder adquisitivo.

Te invitamos a que nos sigas en nuestras redes sociales:

Seguramente con tus amigos, en tu trabajo o en tu casa has escuchado muchas veces, ¡Hoy me depositaron los intereses de la inversión que tengo! o ¡Acabo de contratar un pagaré que me ofrece una muy buena tasa de interés!

| Pero en realidad ¿Qué es el interés? El interés no es otra cosa que un índice a través del cual se expresa por medio de un porcentaje la tasa de rendimiento que tiene un instrumento en particular. Siempre se expresa anualmente a menos que se indique lo contrario, por ejemplo: si tu vas a contratar un pagaré que te ofrece el 8 % y es a 6 meses, esto no significa que te van a pagar el 8% en esos 6 meses significa que ese pagaré tiene una tasa anual del 8%, dado que tú solo lo tienes durante 6 meses te va a pagar la mitad de ese rendimiento. |

Así como existe el interés en las inversiones también existe su contraparte, el interés que te cobran por sacar un crédito, ya sea hipotecario, a corto plazo o al consumo.

Cuando tu tienes una inversión lo que en realidad te pagan se le conoce como rendimiento y lo que tu recibes, es el premio, es el bono por el sacrificio de haber dejado tu dinero durante un periodo determinado y no haberlo tocado para que pudiera crecer.

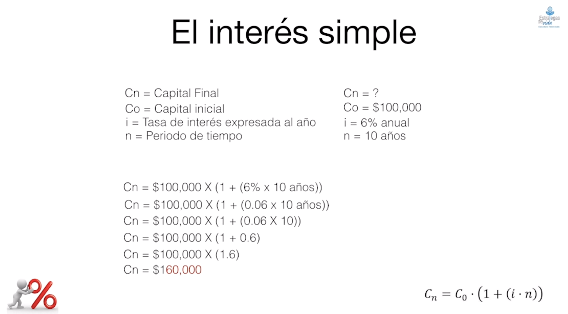

Un punto muy importante que debes de tomar en cuenta cuando abras un instrumento de inversión es ¿Qué tipo de interés te paga?, si el interés que paga es simple o es un interés compuesto y ¿Por qué es importante? Cuando estamos hablando de interés simple nos referimos a que el rendimiento que te genera ese instrumento (las ganancias) te las van a depositar por ejemplo a tu cuenta de cheques y las puedes gastar.

Vamos a hablar de un instrumento que te paga el 10% y que has contratado por 10 años.

Cuando tu tienes una inversión lo que en realidad te pagan se le conoce como rendimiento y lo que tu recibes, es el premio, es el bono por el sacrificio de haber dejado tu dinero durante un periodo determinado y no haberlo tocado para que pudiera crecer.

Un punto muy importante que debes de tomar en cuenta cuando abras un instrumento de inversión es ¿Qué tipo de interés te paga?, si el interés que paga es simple o es un interés compuesto y ¿Por qué es importante? Cuando estamos hablando de interés simple nos referimos a que el rendimiento que te genera ese instrumento (las ganancias) te las van a depositar por ejemplo a tu cuenta de cheques y las puedes gastar.

Vamos a hablar de un instrumento que te paga el 10% y que has contratado por 10 años.

- El primer año tu tienes 100,000 pesos, te pagan la tasa del 10% lo que corresponde a 10,000 pesos y es depositado a tu cuenta de cheques.

- El segundo año tu arrancas otra vez con 100,000 pesos y te paga al final del periodo otros 10,000 pesos y es depositado a tu cuenta de cheques.

- El tercer año nuevamente arrancas con 100,000 pesos que te generan 10,000 pesos de ganancia y es depositado a tu cuenta de cheques.

- Después de 10 años tú has recibido 10,000 pesos cada año en total tienes 100,000 pesos, pero tu capital inicial sigue siendo de 100,000 pesos.

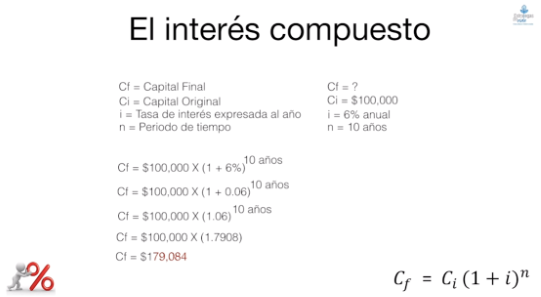

¿Qué pasaría si utilizaras el interés compuesto?, el comportamiento es distinto:

- El primer año arrancas con 100,000 pesos y por lo tanto al final del periodo te genero 10,000 pesos de rendimiento, tu acabas con 110,000 pesos, el dinero que generaste como rendimiento no se deposita a tu cuenta de cheques se queda dentro del instrumento y ahora se vuelve tu capital base.

- Por lo tanto, en el segundo año tu arrancas con 110,000 si esto lo calculamos te generaría ahora 121,000 pesos de rendimiento.

- En el tercer año tu ya no arrancas con 100,000 pesos ni con 110,000 pesos tu estas arrancando con 121,000 pesos entonces si multiplicamos esto para ver el rendimiento que tendrías seria de 133,100 pesos.

- En el cuarto año arrancas con 133,100 pesos y terminas con 146,410 pesos.

- Así sucesivamente el siguiente año tendrás 161,000 pesos, como podrás ver no estas retirando los rendimientos que se están generando en tu plan, esto te permite hacer una acumulación de capital mucho más grande.

Con el ejemplo previo podemos ver que se tuvo una ganancia de $19,084 pesos más de lo que se genero en el caso del interés simple, el hecho de utilizar el interés compuesto sobre el interés simple tiene una ganancia importante, aunque estamos hablando del mismo monto del capital, de la misma tasa de rendimiento y del mismo periodo de tiempo, la única diferencia aquí es que los rendimientos que me fue generando el plan no me los gaste, los deje dentro de la misma estructura financiera y me fueron produciendo mayores rendimientos.

Si en este ejemplo en 10 años no volví a depositar mas dinero, solamente lo que me fue generando de rendimientos, yo hubiera realizado depósitos adicionales por ejemplo de 2,000 pesos o 3,000 pesos mensuales, el número que tendría en el caso del interés compuesto seria por mucho mayor que el del interés simple.

El interés simple es bueno, sin embargo el interés compuesto es un factor importante para generarte riqueza.

Te invitamos a escuchar la explicación de estos ejercicios en nuestro canal de YouTube.

https://www.youtube.com/watch?v=VVUwQBRF3Xw&t=186s

Te invitamos a que nos sigas en nuestras redes sociales:

ESTRATEGIAS PARA LA VIDA

Blog dedicado a la difusión de información importante para planeación financiera, logro de las metas y objetivos de las personas que quieren cambiar su realidad financiera.

Categorías

Todo

AHORROS

DISTRIBUIR INGRESOS

IMPUESTOS

INVERSIÓN

PRESUPUESTO FAMILIAR

SEGUROS

Canal RSS

Canal RSS